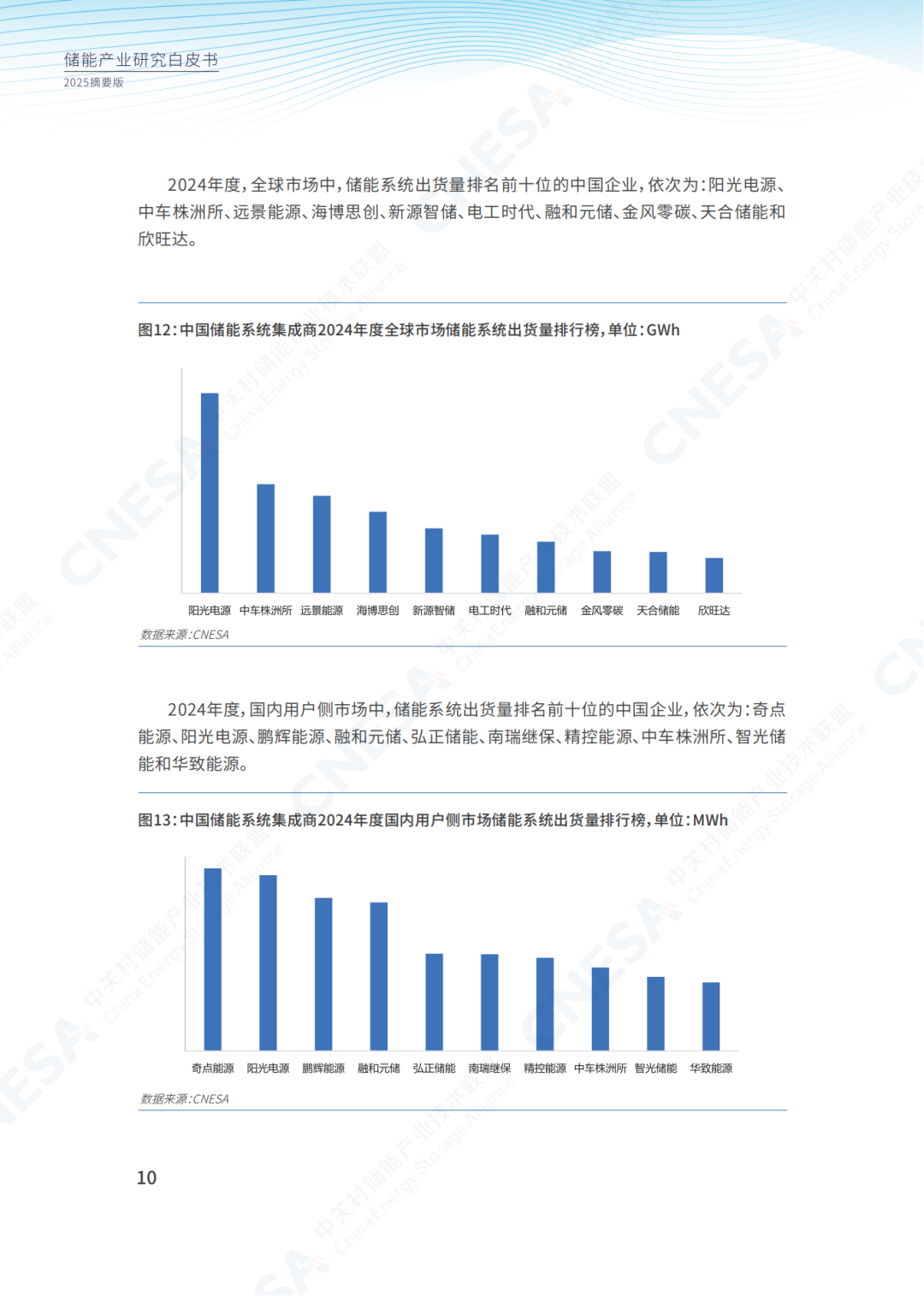

2025年4月10日,由中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟、中國能源研究會(huì)����、中國科學(xué)院工程熱物理研究所主辦的第十三屆儲(chǔ)能國際峰會(huì)暨展覽會(huì)(ESIE 2025)在北京·首都國際會(huì)展中心盛大召開�����。開幕式上,中國科學(xué)院工程熱物理研究所所長��、中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟理事長陳海生先生作主旨報(bào)告����,并重磅發(fā)布了《儲(chǔ)能產(chǎn)業(yè)研究白皮書2025》。

2025年是中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟成立15周年��,亦是《儲(chǔ)能產(chǎn)業(yè)研究白皮書》創(chuàng)刊15周年���,作為聯(lián)盟的金牌研究成果���,其內(nèi)容和專業(yè)性受到業(yè)內(nèi)廣泛關(guān)注和贊譽(yù),并作為參考文獻(xiàn)被高頻引用��?����!栋灼芬娮C了我國儲(chǔ)能產(chǎn)業(yè)發(fā)展從起步到規(guī)?��;l(fā)展的全過程�����,承載了聯(lián)盟不遺余力推動(dòng)儲(chǔ)能產(chǎn)業(yè)發(fā)展的初心����。

此次發(fā)布的《儲(chǔ)能產(chǎn)業(yè)研究白皮書2025》對(duì)2024年主流國家和地區(qū)的儲(chǔ)能市場(chǎng)規(guī)模、典型項(xiàng)目和新品�、廠商出貨和裝機(jī)情況、政策�����、電力市場(chǎng)規(guī)則��、安全和標(biāo)準(zhǔn)�����、投融資等方面進(jìn)行了更新與分析總結(jié)�����,并對(duì)未來市場(chǎng)發(fā)展機(jī)遇及規(guī)模進(jìn)行了預(yù)判��。

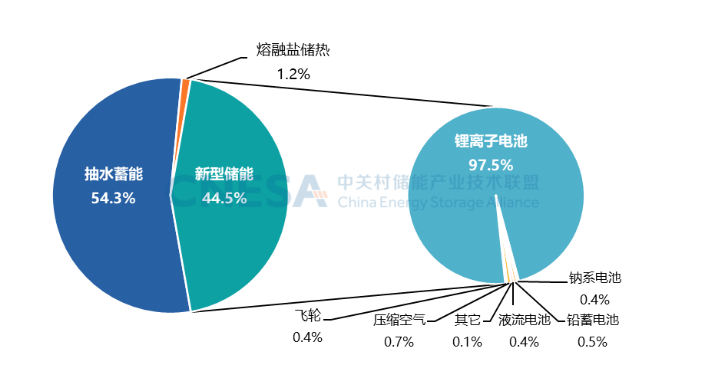

全球電力儲(chǔ)能累計(jì)裝機(jī)372GW��,抽水蓄能占比首次低于60%

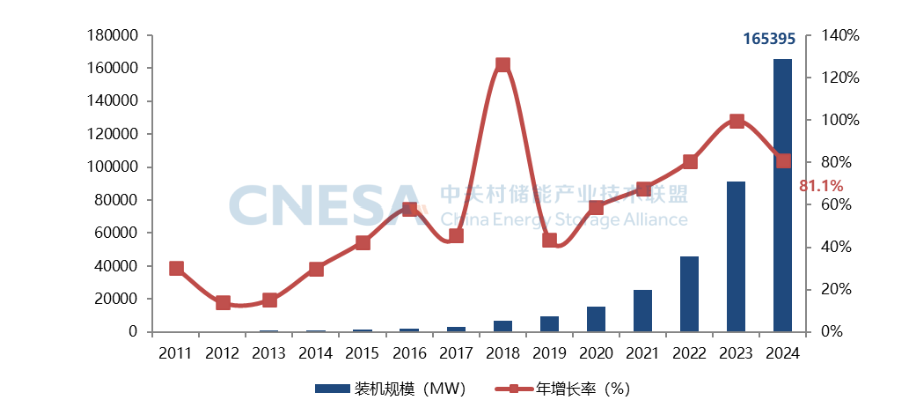

根據(jù)CNESA DataLink全球儲(chǔ)能數(shù)據(jù)庫的不完全統(tǒng)計(jì)���,截至2024年底���,全球已投運(yùn)電力儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模372.0GW,同比增長28.6%����。抽水蓄能累計(jì)裝機(jī)占比呈繼續(xù)下降態(tài)勢(shì),首次低于60%����。新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)165.4GW,首次突破百吉瓦���,同比增長81.1%��。

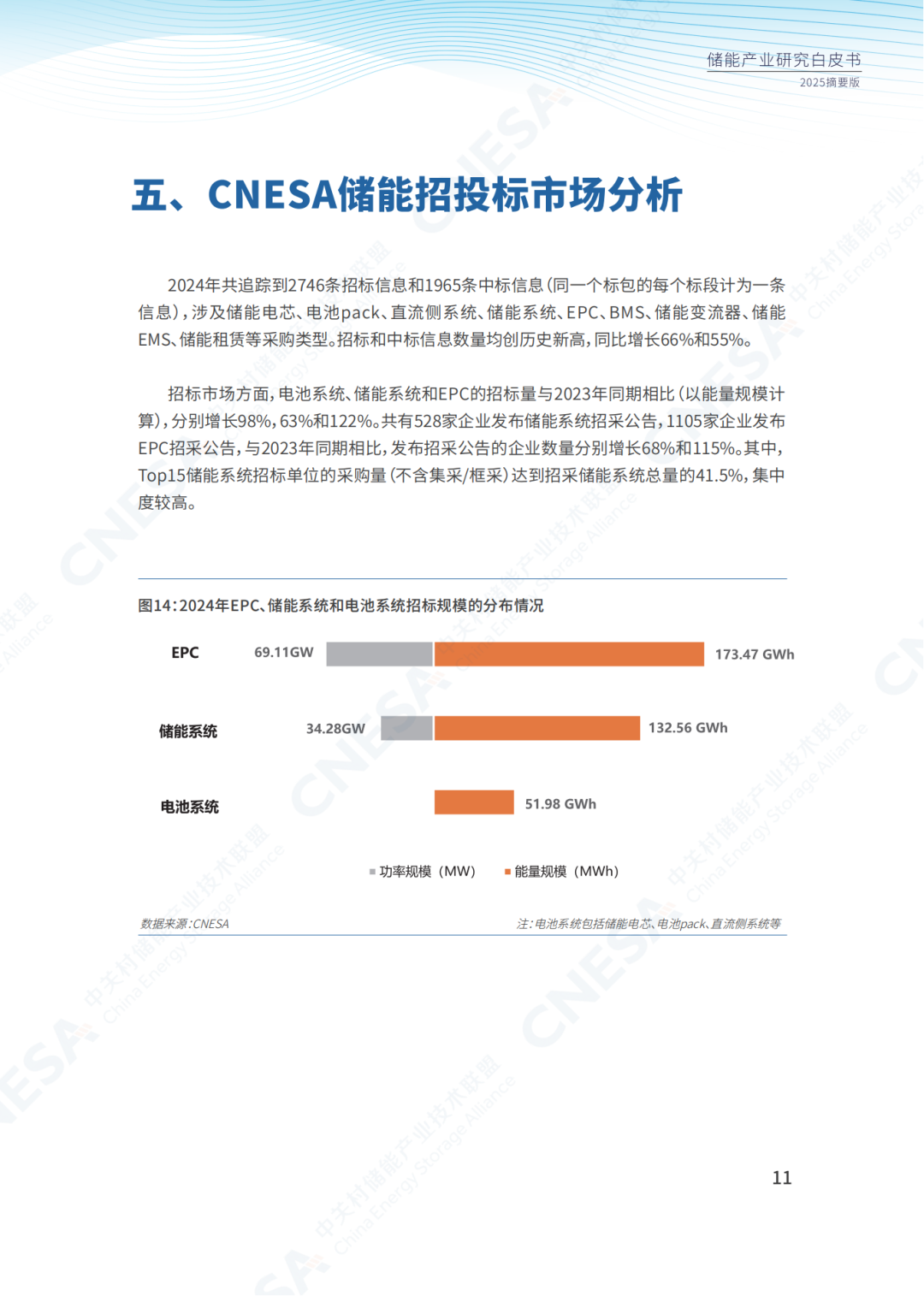

圖1:全球電力儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(截至2024年底)

單位:MW%

圖2:全球新型儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(截至2024年底)

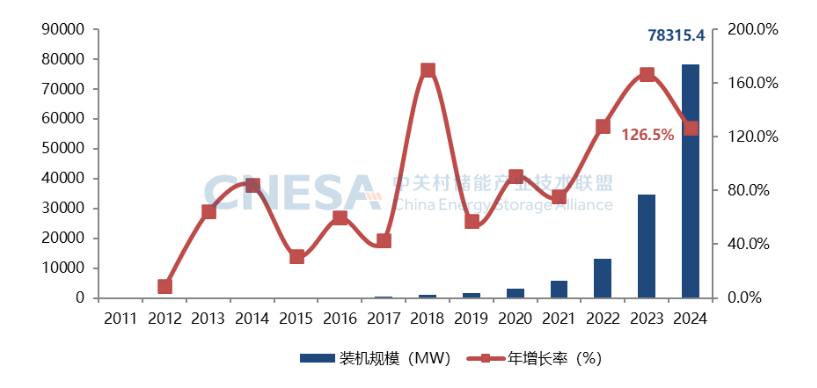

中國新型儲(chǔ)能累計(jì)裝機(jī)78.3GW����,首次超過抽水蓄能

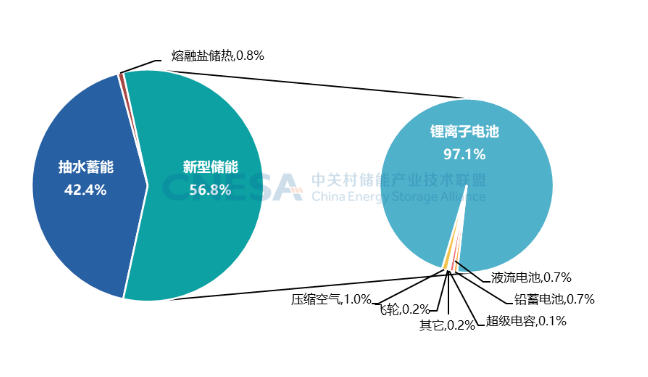

根據(jù)CNESA DataLink全球儲(chǔ)能數(shù)據(jù)庫的不完全統(tǒng)計(jì)�,截至2024年底,中國已投運(yùn)電力儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模137.9GW���,占全球市場(chǎng)總規(guī)模的37.1%�����,同比增長59.9%���。新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模首次超過抽水蓄能��,達(dá)到78.3GW���,占全球市場(chǎng)47%。其中�,鋰離子電池仍占據(jù)主導(dǎo),但多個(gè)百兆瓦級(jí)長時(shí)儲(chǔ)能項(xiàng)目的相繼投運(yùn)�,使得鋰電池累計(jì)裝機(jī)占比有所下降,與2023年同期相比下降了0.2個(gè)百分點(diǎn)���。

圖3:中國電力儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(截至2024年底)

單位:MW%

圖4:中國新型儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(截至2024年底)

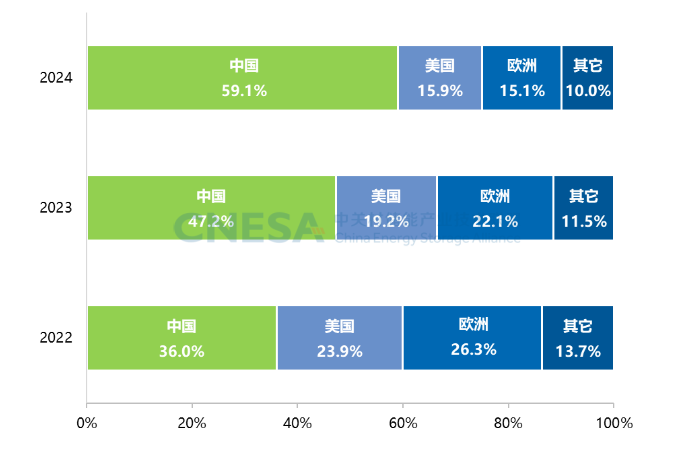

中美歐繼續(xù)引領(lǐng)全球儲(chǔ)能市場(chǎng),中國連續(xù)三年保持新增裝機(jī)第一

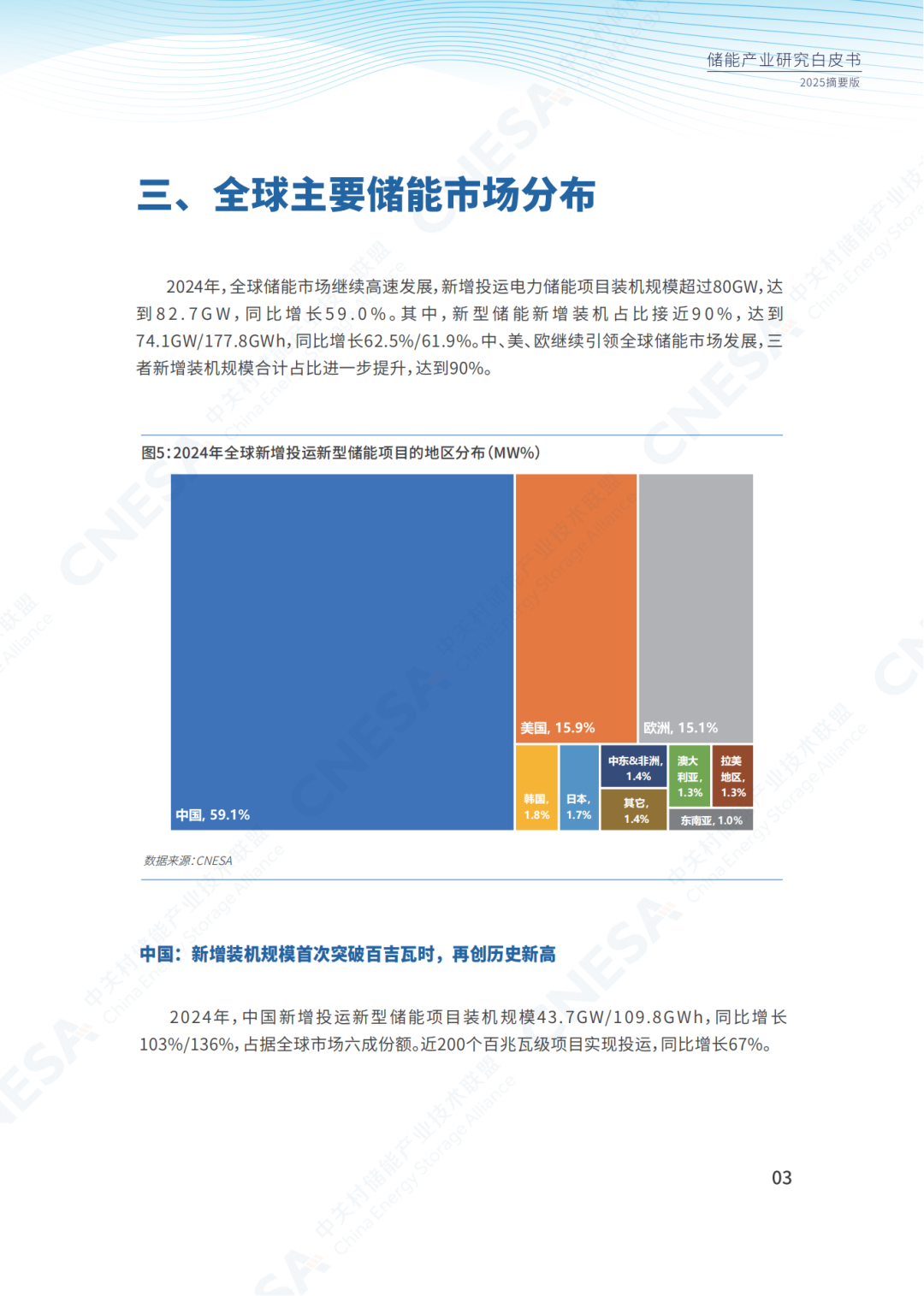

2024年��,全球儲(chǔ)能市場(chǎng)繼續(xù)高速發(fā)展����,新增投運(yùn)電力儲(chǔ)能項(xiàng)目裝機(jī)規(guī)模超過80GW,達(dá)到82.7GW����,同比增長59.0%��。其中��,新型儲(chǔ)能新增裝機(jī)占比接近90%�����,達(dá)到74.1GW/177.8GWh�����,同比增長62.5%/61.9%����。中���、美�、歐繼續(xù)引領(lǐng)全球儲(chǔ)能市場(chǎng)發(fā)展��,三者新增裝機(jī)規(guī)模合計(jì)占比進(jìn)一步提升���,達(dá)到90%�。

圖5:連續(xù)三年全球新增新型儲(chǔ)能項(xiàng)目地區(qū)分布(MW%)

中國,連續(xù)三年保持新增裝機(jī)第一�����,規(guī)模首次突破百吉瓦時(shí)��,達(dá)到43.7GW/109.8GWh����,同比增長103%/136%,占據(jù)全球市場(chǎng)六成份額�。技術(shù)路線上,鋰離子電池占據(jù)裝機(jī)主導(dǎo)的同時(shí)�����,壓縮空氣����、液流電池���、鈉離子電池����、重力儲(chǔ)能、飛輪等非鋰儲(chǔ)能技術(shù)也實(shí)現(xiàn)了百兆瓦和百兆瓦時(shí)級(jí)的應(yīng)用突破��。地區(qū)分布上����,新疆和內(nèi)蒙古分列能量和功率新增裝機(jī)規(guī)模全國第一

美國,新增裝機(jī)首次突破10GW���,達(dá)到11.8GW/31.2GWh�����,同比增長35.1%/20%��,超越歐洲�����,重回全球新增裝機(jī)規(guī)模第二位置��。應(yīng)用分布上���,仍以電網(wǎng)側(cè)儲(chǔ)能為主,占比超過60%�����;用戶側(cè)儲(chǔ)能呈現(xiàn)“戶用占主導(dǎo)、品牌集中化”的特點(diǎn)�����。地區(qū)分布上���,德州功率規(guī)模首次超過加州���,位居各州新增裝機(jī)規(guī)模第一,加州和亞利桑那州緊隨其后���,同時(shí)也是僅有的規(guī)模超過吉瓦級(jí)的三個(gè)州����。

歐洲����,新增新型儲(chǔ)能裝機(jī)規(guī)模為11.1GW/21.1 GWh,同比增長 10.7%�。新增裝機(jī)格局發(fā)生變化��,地區(qū)分布上,雖仍主要分布在德��、意�����、英三國�����,但與2023年同期相比已出現(xiàn)明顯降幅����,裝機(jī)規(guī)模合計(jì)下降5%,意大利能量規(guī)模首次超過德國����,位居歐洲各國首位;應(yīng)用分布上�����,戶儲(chǔ)新增裝機(jī)出現(xiàn)近年來的首次下跌����,而大儲(chǔ)市場(chǎng)起勢(shì)����,多個(gè)國家相繼完成吉瓦級(jí)或吉瓦時(shí)級(jí)儲(chǔ)能拍賣�,屆時(shí)格局將會(huì)發(fā)生新的變化。

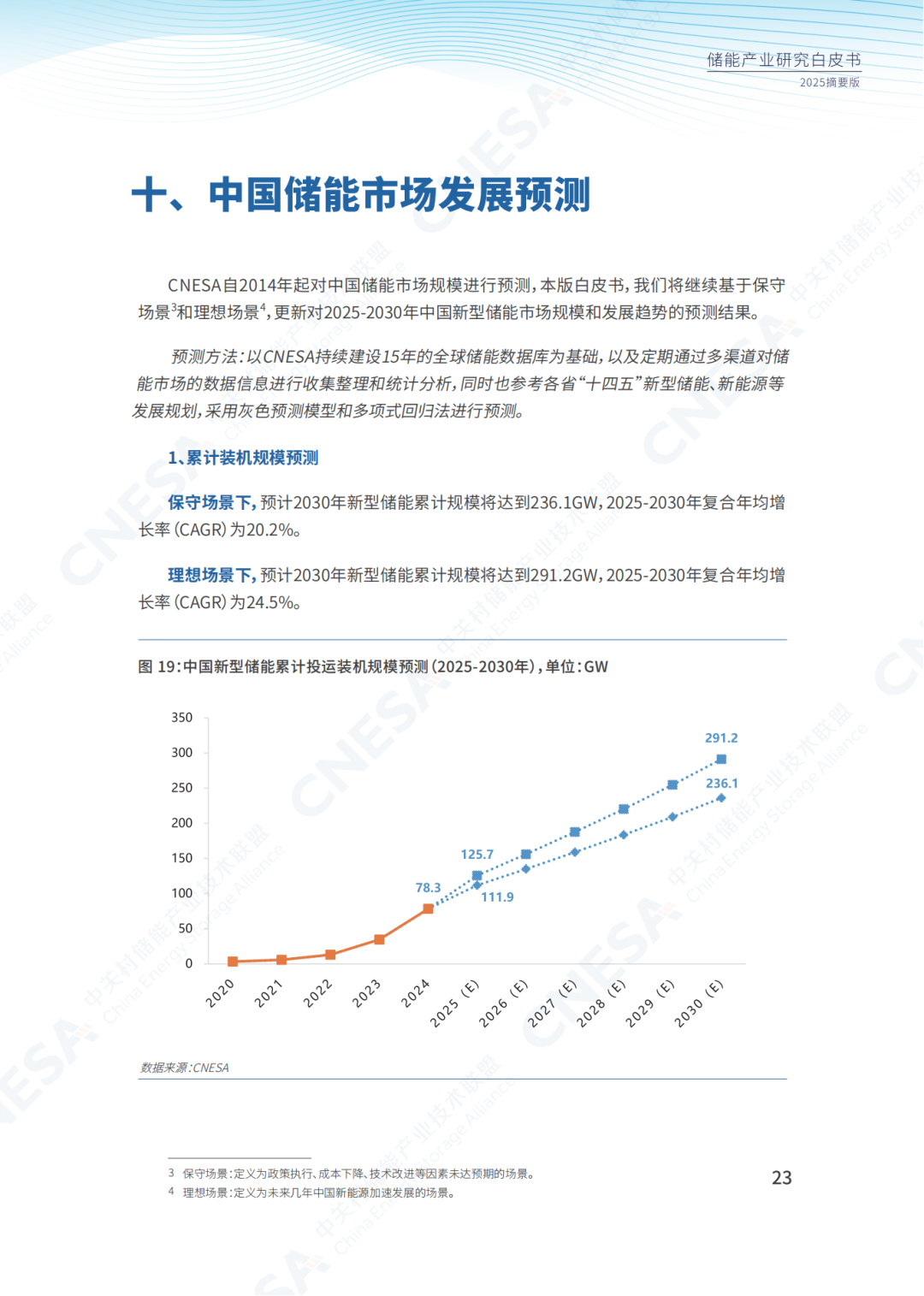

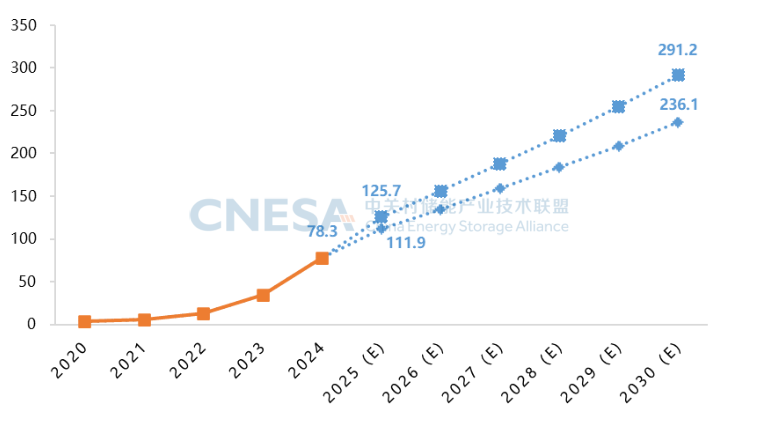

中國新型儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模將超過200GW

CNESA自2014年起對(duì)中國儲(chǔ)能市場(chǎng)規(guī)模進(jìn)行預(yù)測(cè)�����,本版白皮書中���,CNESA繼續(xù)基于保守場(chǎng)景(定義為政策執(zhí)行���、成本下降、技術(shù)改進(jìn)等因素未達(dá)預(yù)期的場(chǎng)景)和理想場(chǎng)景(定義為未來幾年中國新能源加速發(fā)展的場(chǎng)景)�����,對(duì)2025-2030年中國新型儲(chǔ)能市場(chǎng)的裝機(jī)規(guī)模和發(fā)展趨勢(shì)進(jìn)行預(yù)測(cè)�。

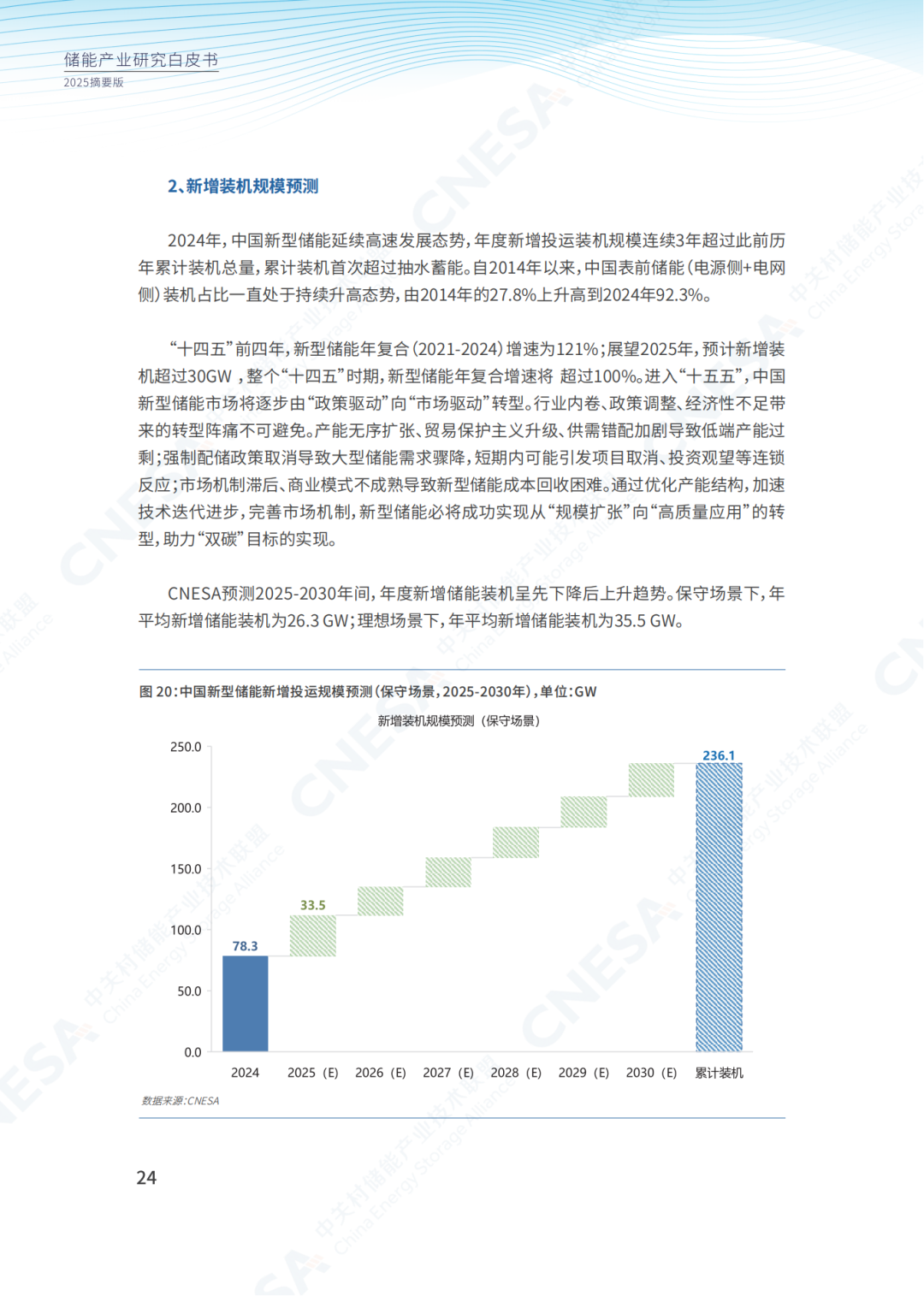

“十四五”前四年,新型儲(chǔ)能年復(fù)合(2021-2024)增速為121%����;展望2025年���,預(yù)計(jì)新增裝機(jī)超過30GW,整個(gè)“十四五”時(shí)期����,新型儲(chǔ)能年復(fù)合增速將超過100%���。進(jìn)入“十五五”���,中國新型儲(chǔ)能市場(chǎng)將逐步由“政策驅(qū)動(dòng)”向“市場(chǎng)驅(qū)動(dòng)”轉(zhuǎn)型。

保守場(chǎng)景下�����,預(yù)計(jì)2030年新型儲(chǔ)能累計(jì)規(guī)模將達(dá)到236.1GW����,2025-2030年復(fù)合年均增長率(CAGR)為20.2%。

理想場(chǎng)景下����,預(yù)計(jì)2030年新型儲(chǔ)能累計(jì)規(guī)模將達(dá)到291.2GW,2025-2030年復(fù)合年均增長率(CAGR)為24.5%�����。

圖6:中國新型儲(chǔ)能累計(jì)投運(yùn)裝機(jī)規(guī)模預(yù)測(cè)(2025-2030年)